オランダの大手銀行INGがリテール部門をフランスから撤退することに決定し、4月からING自身による口座所持者の移動作業が少しずつ始まっています。

どんな順序で送付先を決めているのか知らないですが、4月から4ヶ月ほどかけて顧客全員に書面&メールを送り、口座に残っている金額を売却先のブルソラマ(Bousorama、23年8月にBoursobankに改称)銀行の新口座に移転する通知がされています。もちろん推奨される移転を拒否してINGの口座を閉鎖し、他の銀行へ変えることも可能ですが、さてどのぐらいの人が拒否するのでしょうか。

INGはここに来て、ブルソラマをしきりに宣伝しています。口座閉鎖のお知らせ書面には「最高の評価をもらっているネットバンクです」のような表現で営業かけてますww。

もうとっくINGの口座を全部閉鎖して逃げた人たちも多いらしいですよ、実は。

ブルソラマはネットバンクではトップクラス評価

わたしは2月の半ばにINGに普通口座を残したままブルソラマ銀行に口座を開きました。INGの方はこちらから口座閉鎖手続きしなくても自動的にやってくれるそうなので、もうお任せ放置です。

さて、なぜブルソラマを選んだかというと自発的にINGを閉めて他行に移る人のなかでも評判が高いし、実はこの銀行は少し前から気になっていたんです。とは行っても実は銀行自体はフランスのINGよりも古いんですよね。歴史的メガバンク、ソシエテ・ジェネラルの小会社として2000年以前にオープン。しかしここ10年あまりの間にネットバンクが普及する中、大躍進を遂げました。おそらくは親会社のバックアップもあるのでしょう。

なにしろ口座維持手数料、ユーロ圏送金手数料、ユーロ圏他国でのカード利用手数料不要、その他も含めてネットバンクの中では通常頻繁に使用するサービス利用では一番費用が安いとの評判。最高グレードのカード以外は最低月間定期入金額(=給与等の定期収入)の枠はないのでカードを作るのに『高額所得者』である必要はありません。私でも審査無しでもらえました。

5月にいよいよINGから口座閉鎖のお知らせが来たときは、既に口座開設ずみ顧客として特別な移動作業は無し、INGカードを郵送で返還した後はINGの普通口座が閉まるのを待つだけになりました。

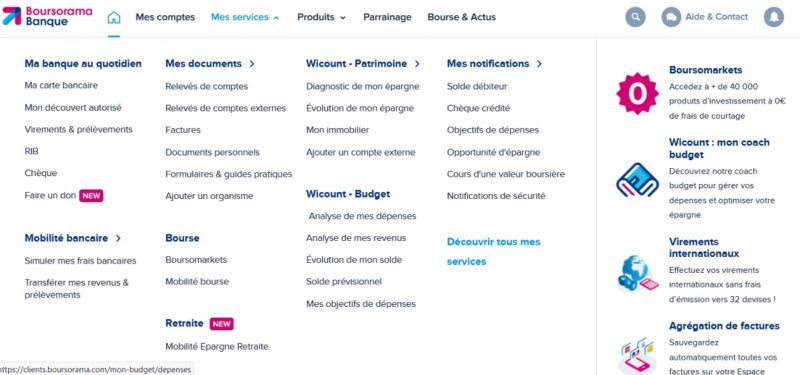

それでブルソラマの使い心地ですが、今のところ、[素晴らしい]です。

PCサイト/スマホアプリが若干ごちゃごちゃしているので迷ってしまうという人も居るようですが、私は必要なすべての情報がぎっしり詰まっているという印象を受けています。

言ってはなんですが、INGの『シンプルで誰にでもわかりやすい』サイトが中学生用ならば、ブルソラマのポータルは大学生向けです。

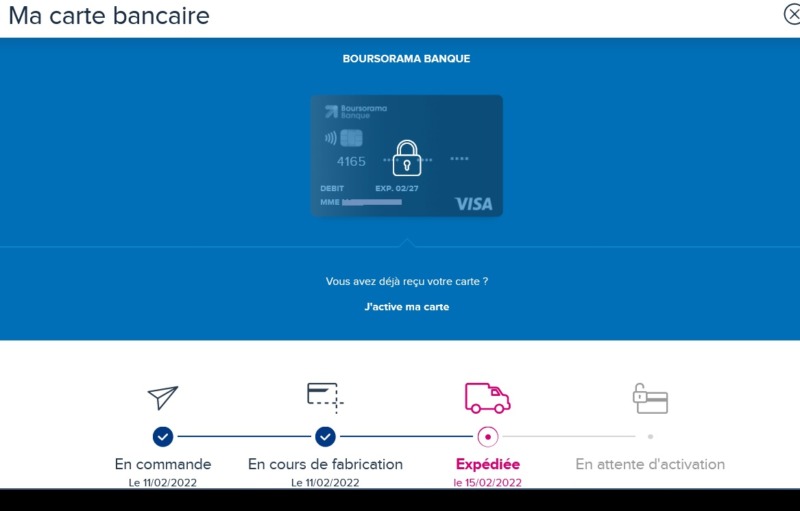

さらに、口座開設時には当然カードが作成されるわけなのですが、カードの作成&送付の進捗状況を確認することもできます。(・・・これはやりすぎかもね)

カードを有効化する直前の画面(コードを入力してのATM出金や店舗で

買い物する必要はありません)

私は口座開設後、口座の有効化の時点で、クリックしても有効化されないので???となったのですが、そこで自動で出てきたチャットボットで解決することができました。(クリック後有効化が完了するまでには数時間かかるとの回答)おそらくここで皆がストップするので自動で出てきたのでしょう。

もちろん電話やメールで人が対応するカスタマーサービスに頼ることも可能です。

国外への送金も即送金が可能です。従来型の銀行やINGではいちいち担当者やカスタマーサービスに連絡を取らなければ国外送金先は登録さえも不可能でした。私は急に送金が必要になった際、ブルソラマでは送金先口座の登録後、即送金できたので助かりました。ユーロ圏内なら手数料ゼロ。送金頻度が少ないならわざわざWISE等の決済口座を作らなくても大丈夫です。

INGを作った時と同じでブルソラマはサブ銀行としてこのまま使い続けるつもりです。

ネット銀行をメインバンクにするか否か?

どうなんでしょうね? 事実この10年ほどの間でネットバンクだけで過ごしている人もかなり出てきました。

ネットバンクも銀行によっては希望すれば小切手帳を発行してもらえます(有料)し、小切手で入金も可能です。住宅ローン等の貸付も対応していますし、Livret A等の貯蓄用口座も合わせて作れます、それも1日ほどで。

逆に昔からある銀行も今は支店に足を運ばなくてもネットでなんでも可能です。PC上のブラウザまたはスマホアプリからネットバンクと同じように操作して真夜中でも残高照会や振込処理が可能です。盗難や紛失時のカードのopposition(無効化)も時間帯に関係なくアプリを使って一瞬で可能です。

SAKURA

SAKURA↑

ほら、あんまり変わらないですよね。

それでもってメガバンクを中心に昔からある銀行っていうのはネットバンクと比較すると口座維持手数料やカード発行料などがめちゃ高いです。これは銀行によって設定金額が違いますが、ひどい場合は年間100ユーロ(1万4000円ほど)以上が口座から知らない間に落ちてます・・・。

えっつ、そんなに高いんですか? 僕は今の口座を開くためにわざわざ支店に予約とったりしたんですが、そんな手間かけてこれですか? ・・・つか、口座開いたばかりですが、もうやめたくなったです。

SAKURA私は20年前に作ったB銀行の地方の支店がメインバンクで、フリーになる前はずっとお給料とか失業手当とか振り込んでもらってました。

また、医療費の払い戻しや携帯電話の支払い、日々のカードでの買い物もかなりの場合こちらからにしています。バーチャルカード(e-Carte Bleu)の契約もしているのでネットでの買い物には必ずこれを使っています。

もちろん解約してネットバンクに絞ることも可能ですが、このままにしておくことにしています。

と、いうのは、この銀行は巨大メガバンクNやS、Lなどに比べると年間手数料が半分ほどなので任意で入っているカード盗難保険等を入れても許容範囲内だから許せるんですよね。

なるほど・・・。私の今のメガバンク口座は毎年すごい額を引き落とされているので、このインフレ時代本当に惜しいです。

やっぱりネットバンクに替えようと思います。

SAKURAネットバンクに切り替えるのもいい考えですよね。

でもネットバンクオンリーにする、という人も念のためメインとサブの2つの銀行に分けておくのがいいですよ。例えば万が一盗難に遭ってカードをストップしたらしばらくはお買い物もできませんから。もう1枚カードがあれば心配無用です。

ネットバンクはブルソラマのように各種手数料が限りなくゼロのところを探せば口座を2個持っても負担になりません。

ついでに試しに最近日本にも進出したネオバンク、Rにもトライしてみようかなとも思います。口座維持費用はかかりませんですし。(↓このネオバンクではありません)

ブルソラマ銀行に口座を開きたい人に特典があります。詳細はツイッターアカウント、@eu_sakuraex

のダイレクトメッセージまたはメール、sakura3@laposte.netにてご案内しますのでご興味のある人はメッセージをお願いします。

コメント